近日,「互金圈」注意到一则新闻——「财经获悉,助贷业务在7月份迎来新一轮强监管,24%的利率红线被再次强调,且不准重复放贷。业内多位人士透露,此次监管风暴因货运平台满帮集团催贷而起。但满帮集团否认了这一说法,并回应称,“不是我们平台”。」

满帮集团(NYSE:YMM)成立于2017年11月,由江苏满运软件科技有限公司(运满满)与贵阳货车帮科技有限公司(货车帮)战略合并而成,2021年6月登陆纽交所。

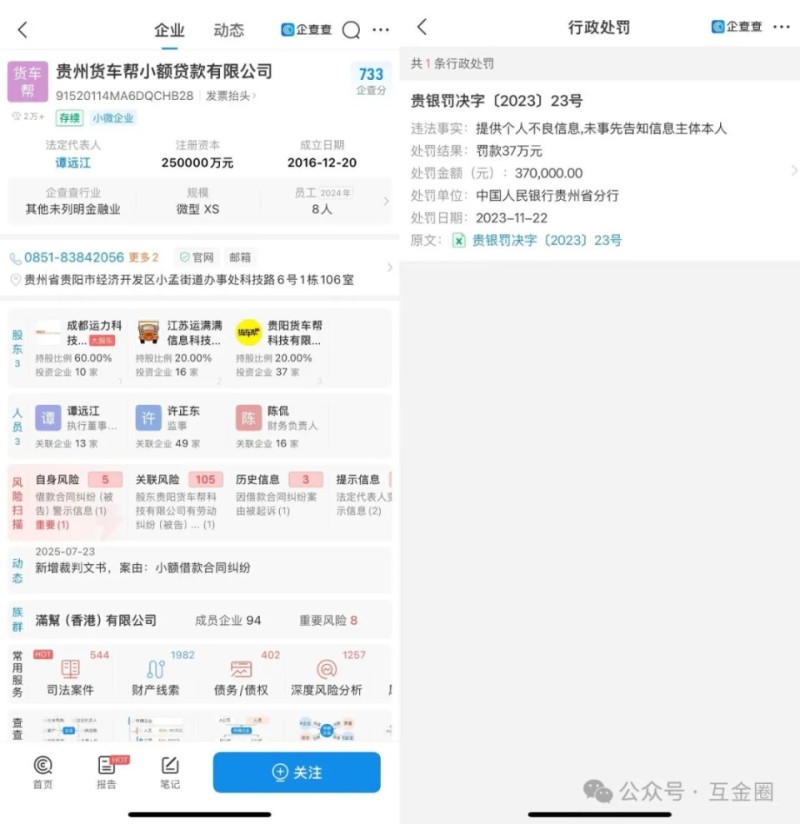

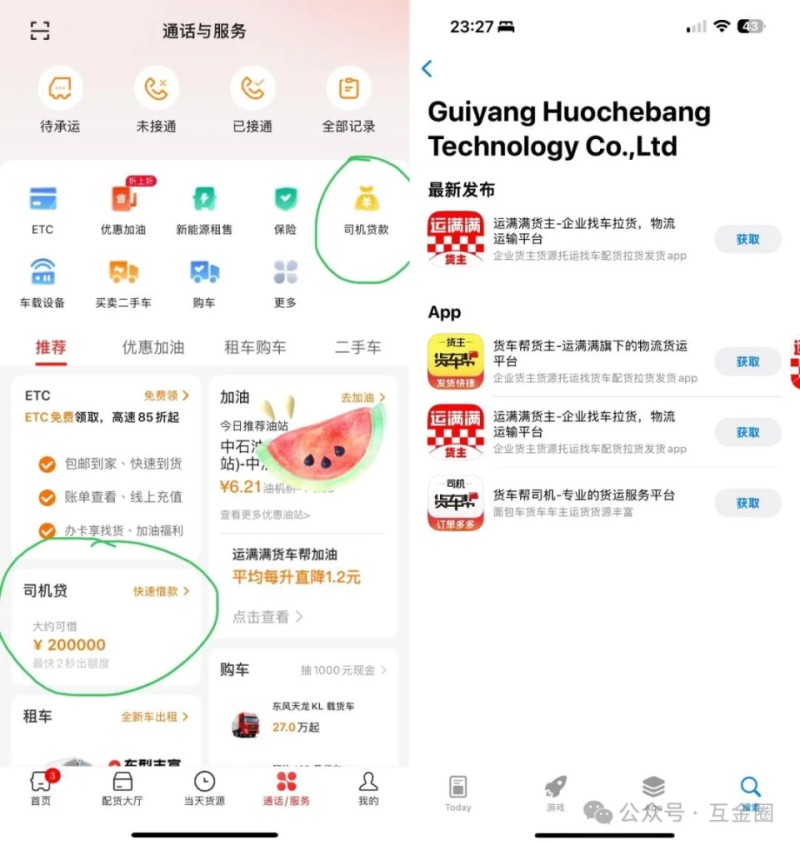

据媒体报道,拥有“司机贷”、“货主贷”等产品,主要面向货主、司机提供贷款、保险等金融服务。其中信贷业务主要由旗下的贵州货车帮小额贷款有限公司(下称“货车帮小贷”)提供,另外也与其他金融机构合作开展助贷业务。

企查查显示:“货车帮小贷”成立于2016年,先后进行5次增资,注册资本从最初的1亿元增至目前的25亿元。公司法定代表人为谭远江,实控人为:FULL TRUCK ALLIANCE CO. LTD.(注册地:英属开曼群岛)。

2023年11月,“货车帮小贷”因“未告知用户不良信息”而被央行贵州分行罚款37万元。

在“运满满货主”APP中,能够轻松的看到「司机贷款」产品入口,该APP由贵阳货车帮科技有限公司发布。

满帮旗下的“司机贷”“货主贷”在宣传中强调“年化利率8%起”,然而实际情况却并非如此。裁判文书网显示:“货车帮小贷”起诉多位借款人的过程中,法院对于货车帮小贷提出的利息计算方式并不认可。

据《中国经营报》报道,在一份裁判文书中,满帮起诉某借款人,法院认为,“货车帮小贷”公司逾期罚息主张以未还款金额为基数按照协议约定的标准(每日千分之一,即年利率36.5%)从逾期之日起计算至借款本息清偿之日止,年利率36.5%已经超过法律保护的利息范围,本院按年利率24%予以支持。

今年3月,另有媒体报道,满帮旗下部分贷款产品实际年化利率高达30.5%-36%,远超其宣传中强调“年化利率8%起”,满帮集团回应系个别案例的综合费用。

综合媒体报道与黑猫投诉显示,除利息外,“货车帮小贷”还向“司机贷”的借款人收取“平台服务费”,从而推高了综合贷款年化利率水平。在黑猫投诉上,有用户投诉显示运满满以免费办ETC为名,实为用户办理贷款。

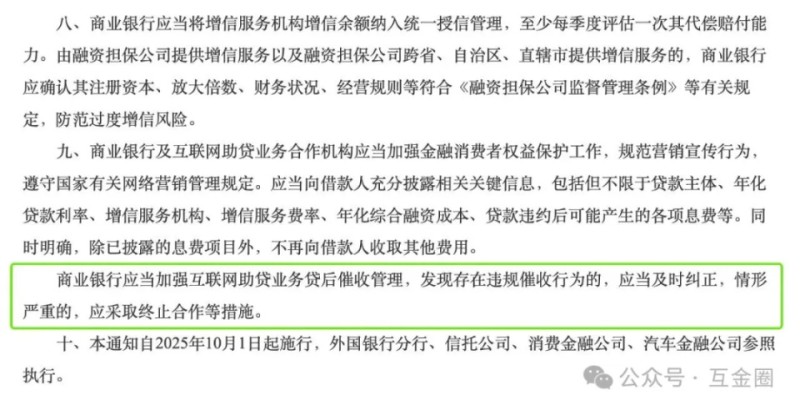

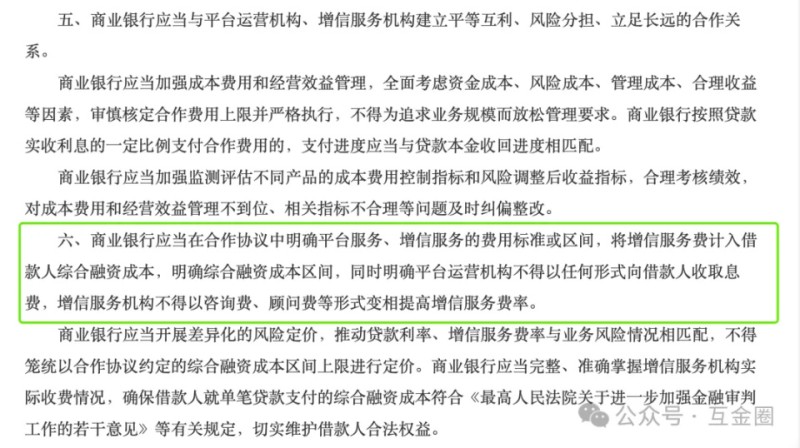

今年4月,国家金融监督管理总局发布《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(下称《助贷新规》),其中规定,商业银行应当在合作协议中明确平台服务、增信服务的费用标准或区间,将增信服务费计入借款人综合融资成本,明确综合融资成本区间,同时明确平台运营机构不得以任何形式向借款人收取息费,增信服务机构不得以咨询费、顾问费等形式变相提高增信服务费率。

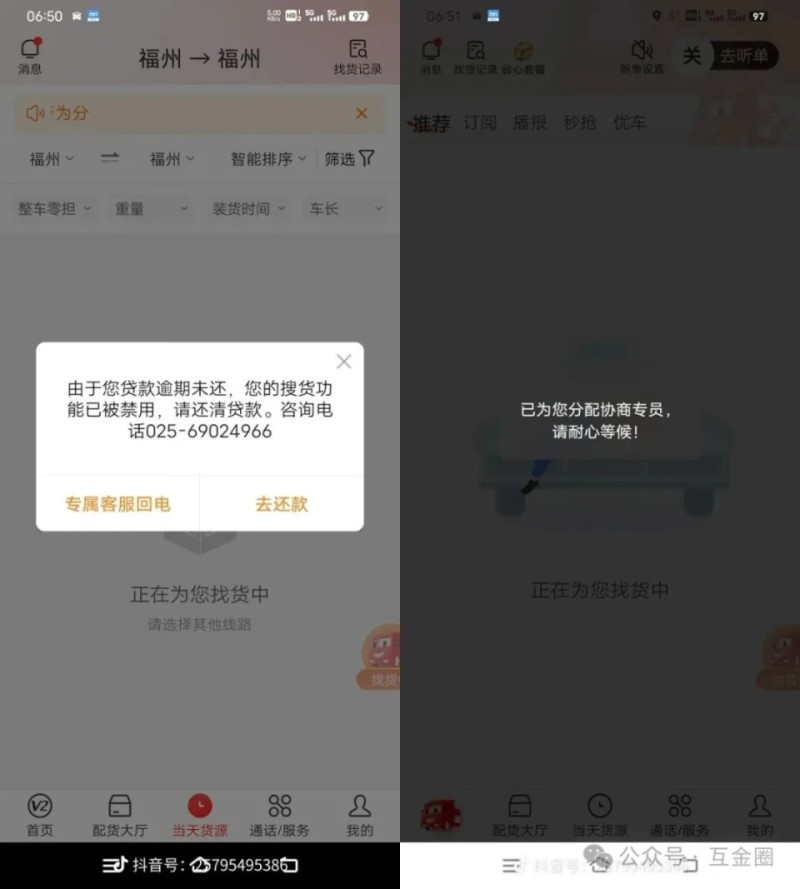

此外,满帮对逾期司机采取极端限制措施:部分司机因逾期“搜货”功能被禁用,从而无法接单,这让借款人的财务困境“雪上加霜”。

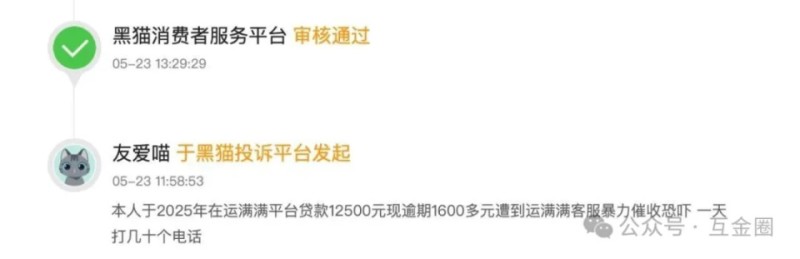

在黑猫投诉上,有用户投诉满帮金融存在暴力催收问题。

投诉编号 17383263456 显示「本人于2025年在运满满平台贷款12500元现逾期1600多元遭到运满满客服暴力催收恐吓,一天打几十个电话。」

《助贷新规》中规定,“商业银行应当加强互联网助贷业务贷后催收管理,发现存在违规催收行为的,应当及时纠正,情形严重的,应采取终止合作等措施。”

(图源:国家金融监督管理总局)

满帮集团金融牌照齐全,这些牌照为其开展信贷、保险等业务提供资质支撑。除了小贷牌照,满帮还拥有融资租赁牌照——天津满运融资租赁有限公司(已注销)、商业保理牌照——天津满运商业保理有限公司、保险经纪牌照——贵阳山恩保险经纪有限公司、融担牌照——贵州帮货车融资担保有限公司。

(图源:满帮官网)

满帮将收入分为货运匹配服务收入与增值服务收入两块。其中,2019—2024年度增值服务收入分别是人民币7.03亿元、6.34亿元、7.10亿元、10.77亿元、13.873亿元、17.835亿元。

2024年财报显示,信贷业务为其增值服务板块中的核心,2024年增值服务收入为人民币17.84亿元,较2023年增长29%。满帮解释称,增值服务收入增长主要由于信贷解决方案及其他增值服务收入增加。

今年第一季度,因对信贷解决方案的需求不断增加,其增值服务的营业收入较去年同期增长超过13%。

截至2024年12月31日,满帮集团表内贷款余额(包括通过小额贷款公司提供资金的贷款的总本金和所有应计未付利息,减去预计损失准备金)为42亿元,同比增长19.28%。2020-2023年末,满帮集团表内贷款余额分别为13.14亿元、17.78亿元、26.48亿元、35.11亿元,同比增35.31%、48.93%、32.97%。

数据显示,满帮现金贷业务的不良率正在攀升。2024年为2.2%,较2023年末增长0.2个百分点。

2017年,最高人民法院发布的《关于进一步加强金融审判工作的若干意见》中明确提出,金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持。

7月下旬,有媒体报道称监管正在摸排“24%+权益”模式。以往平台借助会员权益、服务费、担保费产品,变相突破24%利率限制,从而加大借款人成本的做法,已进入监管关注的视野范围。随着未来《助贷新规》的落地,“24%+权益”或将难以为继。

从利率宣传与实际执行的差异,尽管满帮集团否认了引发监管风暴的说法,但其金融业务的高利率、暴力催收等问题仍需引起重视。随着24%利率红线的强化与“24%+权益”模式的监管摸排,以场景为依托的助贷业务如何平衡商业利益与合规底线,成为行业必须回应的命题。满帮作为货运领域的头部平台,其业务调整与整改动向,或将为行业规范发展提供重要参考。

本文综合自《腾讯财经》、《禾金财经》、《中国经营报》、《财经新一线》等媒体公开报道。

❄声明:此文仅出于传递更多信息之目的,不构成任何建议。

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。