日前,东方金诚发布跟踪评级报告,将贵州花溪农村商业银行股份有限公司(下称“花溪农商行”)主体信用等级由A+下调至A,评级展望为稳定;同时将其发行的“21花溪农商二级01”信用等级由A下调至A-。

据评级报告显示,此次评级下调主要源于花溪农商行近年资产质量持续下滑、盈利能力恶化及资本充足水平承压等因素。作为贵阳市花溪区地方性农村商业银行,花溪农商行虽在区域内存贷款业务具备较强竞争优势,但跟踪期内面临多重经营挑战。

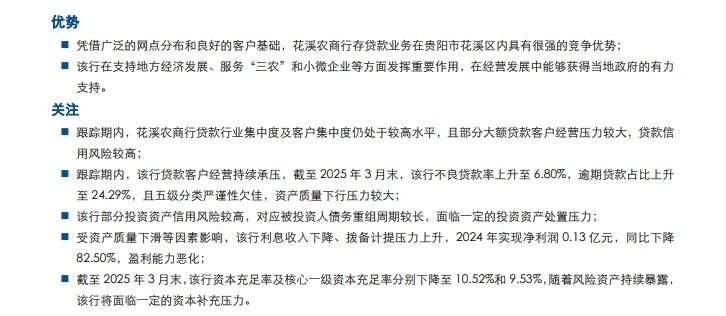

从资产质量看,受区域内中小微企业、商户经营持续承压影响,该行不良贷款率持续攀升。截至2025年3月末,其不良贷款率升至6.80%,逾期贷款占比达24.29%,且五级分类严谨性欠佳,部分逾期贷款未纳入关注或不良范畴,资产质量下行压力显著。此外,该行贷款行业集中度及客户集中度偏高。花溪农商行前五大行业分别为批发和零售业、农林牧渔业、租赁和商业服务业、房地产业和住宿餐饮业。截至2025年3月末,该行前五大行业贷款余额合计占比86.09%,行业集中度处于较高水平。同时,该行客户集中度亦处于较高水平,同期末单一客户贷款集中度及前十大客户贷款集中度分别为9.68%和94.92%,分别较2023年末上升2.96个和29.60个百分点,主要系资本净额用于化解不良明显减少所致。

盈利能力方面,2024年该行净利润同比大幅下滑82.50%至0.13亿元,净资产收益率降至0.47%。东方金诚指出,这主要因资产质量下滑导致拨备计提压力激增,2024年信用减值损失同比增长109.47%,显著侵蚀利润。尽管2024年营业收入同比增长16.77%至6.87亿元,但难以对冲减值损失对盈利的冲击。

资本充足性方面,受风险资产暴露及利润下滑影响,该行资本缓冲空间收窄。截至2025年3月末,资本充足率为10.52%,较2024年末下降1.08个百分点;充足率为9.53%,同比亦有所下滑,面临一定资本补充压力。

本文源自:金融界

作者:准线